株式持ち合い(Cross ownership of stock)とは、株主の安定化による敵対的買収の回避、系列関係の維持、取引関係の強化などを目的とし、株式会社同士が相互に株式を所有しあうことを指します。

株式の持ち合いは、戦後の復興期から高度経済成長期にかけて日本企業によく見られた手法であり、株式の持ち合いによって形成された企業群は「企業集団」とも呼ばれました。

近年では株式の持ち合いは解消傾向にあり、以前ほど注目されることは無くなりましたが、それでもいまなお現代に残る手法のひとつです。

そこで、この記事では、

- 株式の持ち合いの仕組み

- 株式の持ち合いのメリット・デメリット

- 株式の持ち合いの歴史

などをそれぞれ解説していきます。

好きな箇所から読み進めてください。

このサイトは人文社会科学系学問をより多くの人が学び、楽しみ、支えるようになることを目指して運営している学術メディアです。

ぜひブックマーク&フォローしてこれからもご覧ください。→Twitterのフォローはこちら

1章:株式持ち合いとは

株式の持ち合いを「仕組み」と「メリット・デメリット」から概説します。2章では株式の持ち合いの歴史を解説しますので、用途に沿って読み進めてください。

このサイトでは複数の文献を参照して、記事を執筆しています。参照・引用箇所は注1ここに参照情報を入れますを入れていますので、クリックして参考にしてください。

1-1:株式持ち合いの仕組み

株式の持ち合いは、主に株主の安定化を目指す企業同士が相互に相手を支配できる権利を超えない範囲で株式を相互で所有することに特徴があります。

一般的な親子会社では、親会社は子会社の全発行済み株式の50%超を所有し、経営に関する支配権を得た状態となります。しかし、株式の持ち合いでは、支配権を行使されない程度の少数の株式を複数の企業間で持ち合うため、経営に関してはそれぞれ独立した地位を維持することが出来ます。

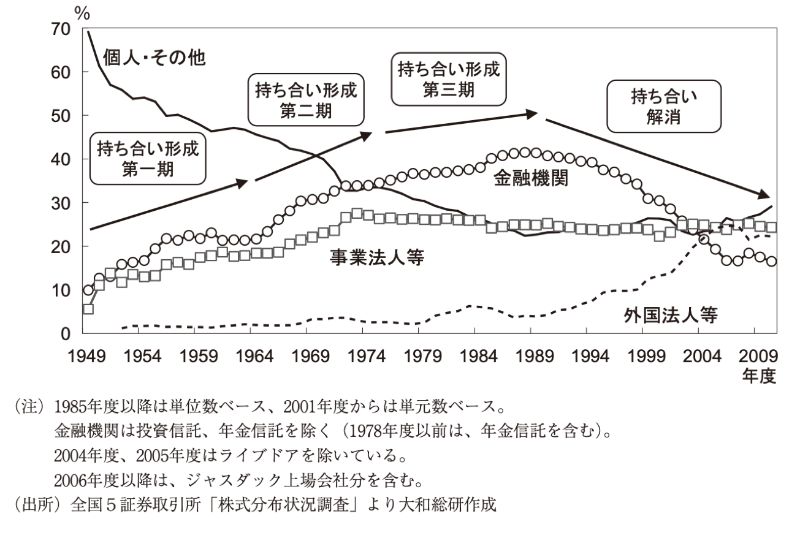

図1は、所有者別の持株比率の推移を表したグラフです。

図1「所有者別の持ち株比率の推移」2伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)17頁

図1「所有者別の持ち株比率の推移」2伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)17頁

グラフからもわかるように、戦前の日本において、株式とは個人が所有するものであり、法人が株式を保有することは一般的ではありませんでした。

しかし、時代の展開とともに、次のような変化がみられます。

- 戦後の復興期に入ると、都市銀行を中心として金融機関が法人の株式を積極的に取得するようになる

- 高度経済成長期なると、その金融機関に関わりがあったり、取引などで個別の繋がりがあったりした事業法人も株式を取得するようになった

- その結果、株式の持ち合いという仕組みが徐々と構築されていった

この流れは、1970年代に起きたオイルショックなどの経済危機で低迷することはありましたが、概ねバブル景気が崩壊する1990年代前半まで続くことになりました。

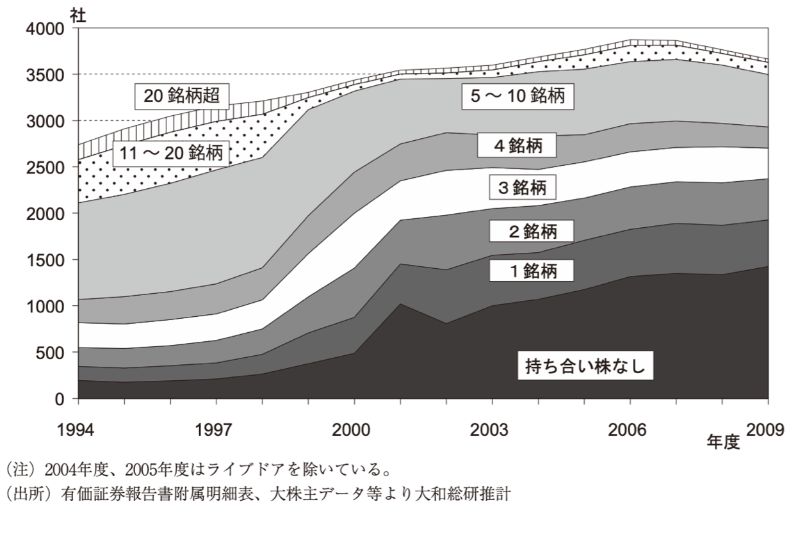

ひとつの企業がどれくらいの株式を持ち合っているかついては、その企業の規模によっても異なります。しかし、図2の持ち合い株式の保有銘柄数分布の推移で直近推移を確認してみてください。

図2「株式の保有銘柄数分布の推移」3伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)20頁

図2「株式の保有銘柄数分布の推移」3伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)20頁

このようにみると、

- 1990年代は「5~10銘柄」が最多数を占めていた

- 2000年代に入って企業間の株式の持ち合い解消が急速に進み、直近では「持ち合い株なし」となった企業がもっとも多くなっている

ことがわかります。

ちなみに、高度経済成長期においては株主構成について公表されているデータも少なく、株式の保有銘柄数に関する正確な数字は掴めませんが、90年代と同等か、またはそれ以上に株式の持ち合いが細分化されていたと考えられます。

1-2:株式持ち合いのメリット

1-1では、株式の持ち合いが戦後復興期から高度経済成長を経て、バブル景気崩壊直前までは進んでおこなわれており、その後、バブルの崩壊により急速に解消されていったことをデータで確認しました。

では、株式の持ち合いにはどういったメリットがあったために積極的に導入されていたのか、そして逆にどういったデメリットによって近年は解消されるようになったのかを見てみましょう。

1-2-1: 敵対的買収の回避

まず、メリットとして、株主の安定化による敵対的買収の回避があります。確認となりますが、企業が別の企業の経営権を取得するためには、以下の過程を経由する必要があります。

- 経営権を取得するためには、過半数以上の株式の買い取りが条件となる

- もし買収したい企業が、交渉によって相手企業の保有する株式を取得することができなければ、その企業は市場に流通している株式を一定の価格で買い集めることで半ば強制的に相手企業の買収を実現することができる

この時、買収される恐れのある企業の株式が不特定多数の株主に分散していれば、自社の株式が不本意に敵対する企業の手に渡る可能性が高くなってしまいます。

しかし、信頼できる企業同士で株式を持ち合っていれば、自社の株式が敵対する企業の手に渡る可能性は小さくなります。そして、結果的に株式の持ち合いが敵対的買収の防衛策となります。

1-2-2: 系列関係の維持・強化

次のメリットとして、系列関係の維持・強化があります。系列とは企業間の繋がりを示す言葉であり、日本では資本的または業務的な関わりがあることを系列関係があるといいます。

系列には、

- 子会社や関連会社のように、「縦の系列」と呼ばれる関係

- 企業集団のように、「横の系列」と呼ばれる2つの関係

が存在しています。

株式の持ち合いのおける系列関係の維持は「横の系列」を維持・強化するのに用いられました。

特に、自社の株式を企業集団の有力企業に保有してもらえることは、企業にとってその企業集団に仲間入りをした証明ともなることになるため、企業集団最盛期においては系列関係の維持・強化を目的とした株式の持ち合いが数多く見られました。

1-2-3: 取引関係の強化

株式の持ち合いは、取引先との関係を強化する効果があります。実際に企業集団内では、グループ内の排他的な取引が頻繁におこなわれていたと言われています。

有名な話として、三菱系グループの企業の新年会や忘年会では、基本的に同じグループに属するキリンビール社のビールしか提供されないという伝説があるほどです4菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 190頁。似たような話は非常に多く観察されます。

本来、取引関係とは地道な信頼関係の積み重ねによって関係性が構築されるものですが、株式の持ち合いでは実績以外の仲間意識や同属意識が取引先選定条件のひとつとして利用されていたとされています。

日本企業に特有の系列関係や株式持ち合いについて、以下の本が詳しく分かりやすいです。ぜひ読んでみてください。

1-3:株式持ち合いのデメリット

では、株式の持ち合いにはどのようなデメリットがあるのでしょうか?

1-3-1: 不況下における株式の不良債権化

まず、挙げられるのは、不況下における株式の不良債権化です。

株式が資産という性質を持つ以上、その価値は常に資産価値として評価されることになります。高度経済成長期をはじめとする好景気では日本企業全体の株価が高かったこともあり、持ち合いによって保有している株式の資産的を疑う必要はありませんでした。

しかし、1990年代のバブル景気崩壊以降は、資産的な価値が低下していきます。

- 多くの企業の株価は低迷する→なかには保有していた株式が取得した際の価値を大きく下回ってしまったことで、多額の特別損失を計上するケースが頻発した

- 特に、株式の保有金額も多く、さらに株式の運用利益によって業績を伸ばしていた銀行は大きなダメージを受けることになった

- その結果、2000年前後には銀行の倒産や合併・統合が相次いだ

1-3-2: 企業統治が適切に働かなくなる

株式の持ち合いで、企業統治が適切に働かなくなる場合があります。つまり、株主からの監視の目を重視する企業統治の面ではマイナスに作用することがあります。

本来、株式とはその企業価値の向上を期待して、取得・保持されるものであり、株主にはその期待を実現するために、企業の行動や決定をチェックする様々な権利が与えられています。

そして、このような株主からの監視の目が働くことで経営陣は常に緊張感をもって職務にあたる必要があるため、よりよい経営が実現できるというのが企業統治の基本的な考え方です。

しかし、株式の持ち合いをしている株主は、必ずしも保有する株式が企業価値の向上を目的としているわけではないために、この意識の緩みは特に経営陣の暴走を招いてしまう可能性があります。

企業統治について詳しくはこちらの記事で解説しています。

1-4:株式持ち合いの事例

株式の持ち合いは全く独立した企業同士でも見られた手法ですが、株式の持ち合いが最も引き合いに出されるケースは、企業集団に関する研究です。

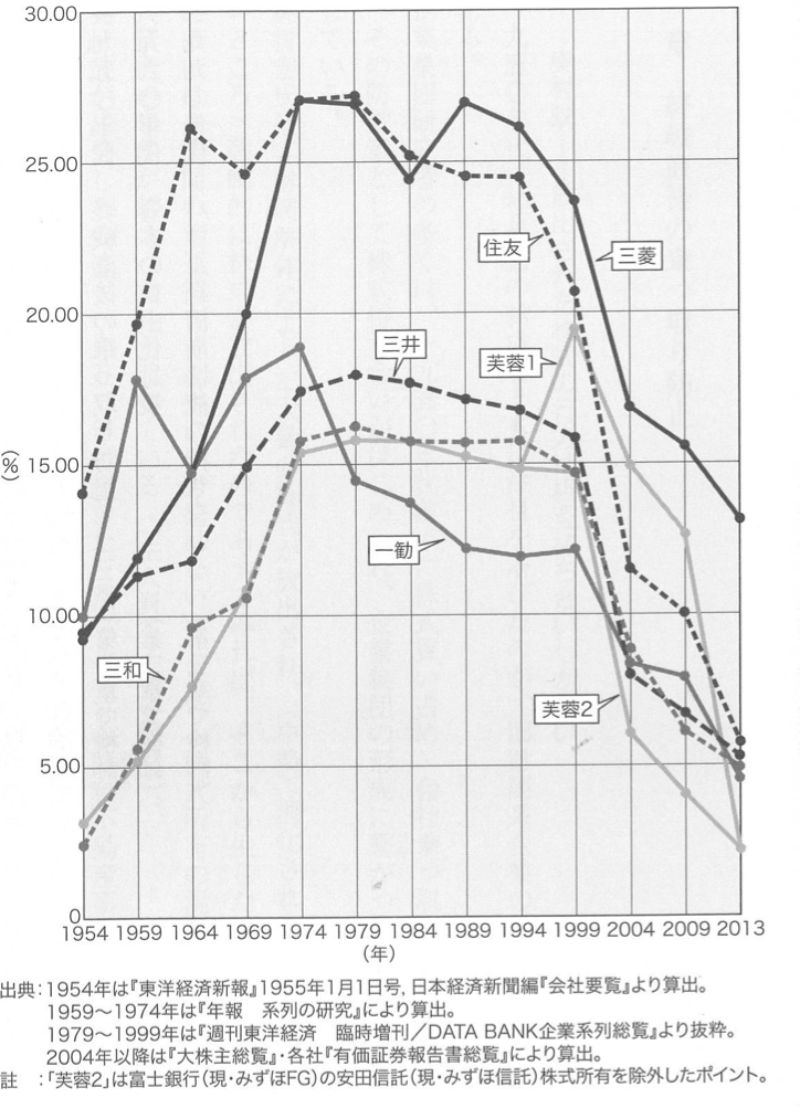

図3は6大企業集団の株式の持ち合い比率を示したグラフです。

図3「6大企業集団の株式の持ち合い比率」5菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 131頁

図3「6大企業集団の株式の持ち合い比率」5菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 131頁

企業集団によって株式の持ち合いの比率は異なりますが、概ね戦後復興期から急激に増え始め、高度経済成長期にはピークに達したことがわかります。また、バブル経済崩壊と共に一気に株式の持ち合いが解消されていることも示されています。

また、三菱グループと住友グループの株式の持ち合い比率は他の企業集団に比べ10%近く高くなっており、企業集団のなかでも株式の持ち合いを重視していたことが伺えます。

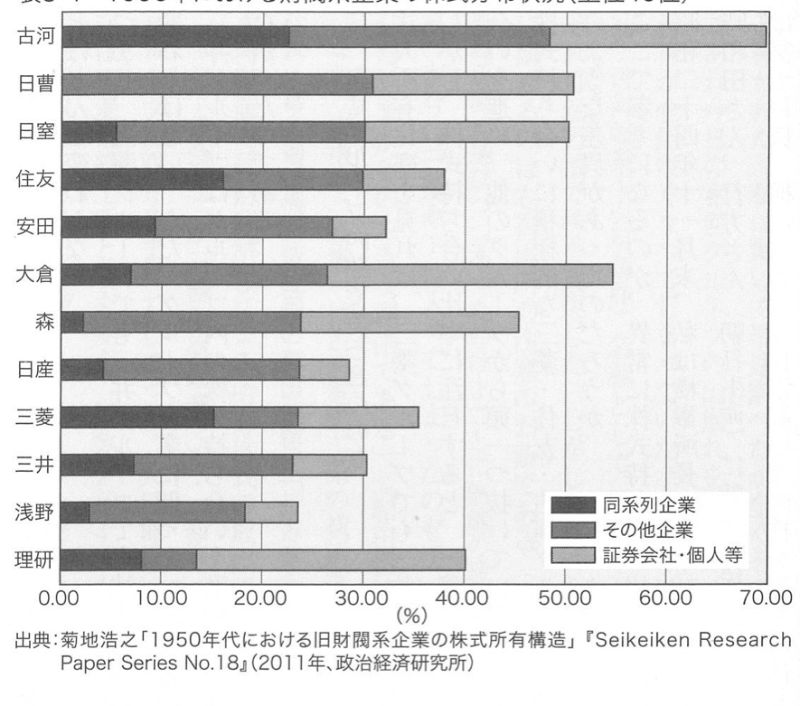

三菱グループと住友グループは株式の持ち合いの内訳をみると、特に同系列の企業との持ち合いの比率が高いことがわかります。以下の図では、その点が明瞭に示されています。

図4「1956年における企業集団の株式分布状況」6菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 141頁

図4「1956年における企業集団の株式分布状況」6菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 141頁

この2社の共通点が戦前から続く「旧財閥系企業」であることを考えると、株式の持ち合いがただの資本的な繋がりだけではない、どこか血縁関係にも似た同族意識の延長線上にある仕組みであることが伺えます。

- 株式持ち合いとは、株主の安定化による敵対的買収の回避、系列関係の維持、取引関係の強化などを目的とし、株式会社同士が相互に株式を所有しあうことを指す

- 株式の持ち合いは、主に株主の安定化を目指す企業同士が相互に相手を支配できる権利を超えない範囲で株式を相互で所有することに特徴がある

- しかし、株式の持ち合いには「不況下における株式の不良債権化」と「企業統治が適切に働かなくなる」といったデメリットがある

2章:株式持ち合いの背景と解消された経緯

さて、2章では株式持ち合いの歴史を解説していきます。

2-1: 株主持ち合い誕生の経緯

株式の持ち合いがなぜ生まれたのかについては諸説ありますが、戦後の財閥解体が大きなきっかけになったというが定説となっています。

※財閥の歴史に関して詳しくは、以下の記事を参照ください。→【4大財閥とは】歴史から現在までの流れをわかりやすく解説

たとえば、菊池浩之は自著『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』で、経済学者の意見を提示しています7菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』(KADOKAWA)133頁。

財閥解体によって大量の株式が放出され、(中略)消化されるべき基礎のないところへ強制的に株式が放出されたのであってみれば、そこから生じた混乱を収集するためには企業間の相互持ち合い以外には方法はない

財閥解体は、財閥直系企業によって、『安定株主が一挙に喪失したことを意味した』。安定株主の喪失が経営政策の自由度の喪失につながることをおそれた旧財閥系譜企業は、試行錯誤を経ながらも、最終的には株式相互持合いにより株主のサイドの安定化を実現した

つまり、財閥解体による旧財閥系企業の市場への放出が、株式の持ち合いという機運を作ったというのが一般論として述べられるようになりました。

また、高度経済成長期にあたる1960年代中盤には、外資による日本企業への直接投資規制が撤廃されたいわゆる「資本の自由化」がはじまったことで、株主の安定化を目指す株式の持ち合いはますます加速したと言われています。

「資本の自由化」では、特に芙蓉グループや三和グループといった旧財閥系企業集団に属さない新興系の企業集団内での株式の持ち合いが急速に進んだと言われています(※その増加率は図3の通りです)

旧財閥系企業に比べ歴史的な背景による結束力が弱かった新興系企業集団では、外資による買収から自社を防衛できないのではないかという不安も持つ企業も多く、株主の安定化によって敵対的買収の回避を実現できる株式の持ち合いは瞬く間に広がっていきましたとされています。

2-2: 株式の持ち合いと解消

1990年代前半に起きたバブル経済崩壊により、事業会社のみならず金融機関の業績は著しく悪化しました。その影響で、多くの企業は所有していた株式を売却・現金化することで、利益を捻出し損失を補填しました。

しかし、保有していた株式を売却することは、株式の持ち合いを解消することと同義であり、この現象は「持ち合い崩れ」と呼ばれました。

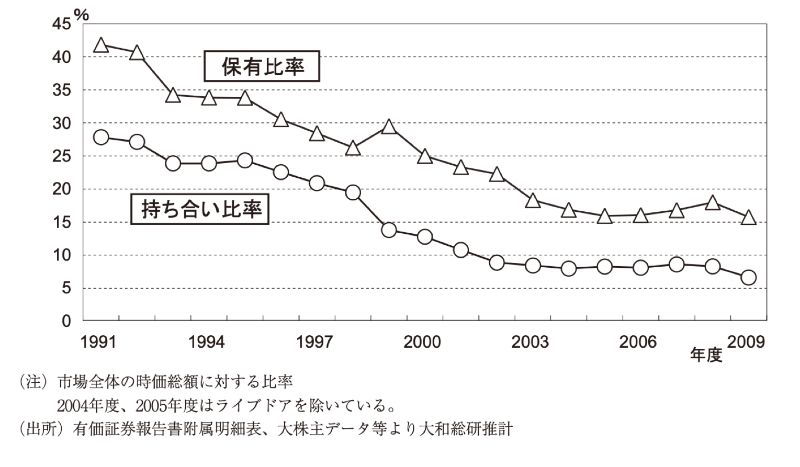

図5は、上場企業による株式の保有比率と持ち合い比率の推移を示したグラフです。

図5「上場企業による株式の保有比率と持ち合い比率の推移」8伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)21頁

図5「上場企業による株式の保有比率と持ち合い比率の推移」8伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)21頁

グラフからもかわるようにバブル崩壊を機に、株式の持ち合い比率のみならず財務における株式自体の保有比率も大きく低下しています。

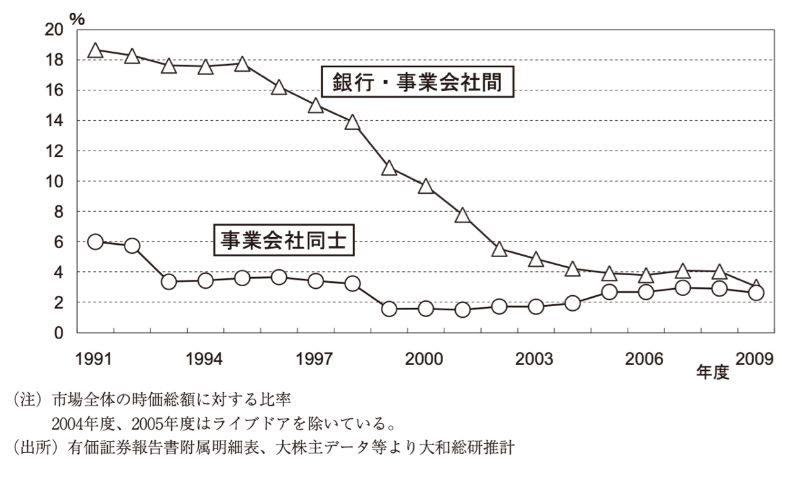

また、図6の業態別の持ち合い比率の推移を見てみても、銀行・事業会社間の株式の持ち合いは2009年には全体の4%以下まで減少していることがわかります。

図6「業態別の持ち合い比率の推移」」9伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)22頁

図6「業態別の持ち合い比率の推移」」9伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)22頁

この傾向は今後も続いていくと予測されており、金融機関を中心とした株式の持ち合いは、過去の日本の仕組みとなりつつあります。

- 財閥解体による旧財閥系企業の市場への放出が、株式の持ち合いという機運を作ったというのが一般論である

- 金融機関を中心とした株式の持ち合いは、過去の日本の仕組みとなりつつある

3章:株式持ち合いについて学べるおすすめ本

株式持ち合いに関して理解を深めることはできましたか?

以下では、株式持ち合いに関する解説本を紹介しています。ぜひ手に取って読んでみてください。

オススメ度★★★ 菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』(KADOKAWA)

日本の6大企業集団に関する主要な論点がすべてわかりやすくまとめられており、株式の持ち合いについてもさまざまな論説が詳細に解説されています。

オススメ度★★★ 菊池浩之『企業集団の形成と解体』(日本経済評論社)

日本の主要な財閥の簡単な歴史からその後の企業集団形成に至るまでのプロセスが書かれた1冊です。財閥といまの企業集団の繋がりを理解する上ではおすすめの著書です。

一部の書籍は「耳で読む」こともできます。通勤・通学中の時間も勉強に使えるようになるため、おすすめです。

最初の1冊は無料でもらえますので、まずは1度試してみてください。

また、書籍を電子版で読むこともオススメします。

Amazonプライムは、1ヶ月無料で利用することができますので非常に有益です。学生なら6ヶ月無料です。

数百冊の書物に加えて、

- 「映画見放題」

- 「お急ぎ便の送料無料」

- 「書籍のポイント還元最大10%(学生の場合)」

などの特典もあります。学術的感性は読書や映画鑑賞などの幅広い経験から鍛えられますので、ぜひお試しください。

まとめ

最後にこの記事の内容をまとめます。

- 株式持ち合いとは、株主の安定化による敵対的買収の回避、系列関係の維持、取引関係の強化などを目的とし、株式会社同士が相互に株式を所有しあうことを指す

- 株式の持ち合いは、主に株主の安定化を目指す企業同士が相互に相手を支配できる権利を超えない範囲で株式を相互で所有することに特徴がある

- 財閥解体による旧財閥系企業の市場への放出が、株式の持ち合いという機運を作ったというのが一般論である

このサイトは人文社会科学系学問をより多くの人が学び、楽しみ、支えるようになることを目指して運営している学術メディアです。

ぜひブックマーク&フォローしてこれからもご覧ください。→Twitterのフォローはこちら

参考文献

- ・菊池浩之(2017)『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA

- ・菊池浩之(2005)『企業集団の形成と解体』日本経済評論社

- ・菊池浩之(2009)『日本の15大財閥』平凡社