メインバンク制(Main bank system)とは、銀行が長期的な結びつきを通して企業経営を監視、規律づける日本特有の金融システムです。日本型のコーポレート・ガバナンスの形態のひとつとして位置付けられています。

メインバンク制は、バブル経済崩壊以前までは長期的視野をもった企業経営を可能にし、経営難に陥った企業を救済、再編するために有効な機能を発揮する仕組みとして理解されていました。

しかし、バブル経済崩壊後は、メインバンク制によるさまざまな弊害が指摘されるようになります。また、大手銀行の再編や日本の株式市場における外国人投資家の増加などにも伴い、メインバンク制は解消の動きを見せていきました1野田知彦「メインバンクはリストラを促進するのか」『経済分析』180号 38頁。

この記事では、

- メインバンク制の仕組みやメリット・デメリット

- メインバンク制の歴史

などをそれぞれ解説していきます。

好きな箇所から読み進めてください。

このサイトは人文社会科学系学問をより多くの人が学び、楽しみ、支えるようになることを目指して運営している学術メディアです。

ぜひブックマーク&フォローしてこれからもご覧ください。→Twitterのフォローはこちら

1章:メインバンク制とは

まず、1章ではメインバンク制を概説します。2章ではメインバンク制の歴史を解説しますので、用途に沿って読み進めてください。

このサイトでは複数の文献を参照して、記事を執筆しています。参照・引用箇所は注2ここに参照情報を入れますを入れていますので、クリックして参考にしてください。

1-1:メインバンク制の仕組み

メインバンク制の仕組みを正しく理解するために、まずは企業の資本調達手段の種類やその特徴について説明します。結論からいえば、企業の資本調達手段は大きく分けて「直接金融」と「間接金融」という2つの手段が存在します。

1-1-1: 直接金融

直接金融とは、

主に株式市場を通して資金を必要としている企業が、出資者から直接的に資金を調達する金融

を指します。

直接金融において、企業は株式という社員権を出資者に買ってもらうことで、多数の資金を出資者より集めることができます。ここでいう「社員権」とは、その企業の構成員のひとりとなる権利です。

※「会社員」という意味の「社員」とは異なる意味です。

社員権を得た出資者は「株主」と呼ばれます。そして、その企業の構成員として、企業が生み出した利益の一部の分配を請求する権利や、その企業の意思決定に関与・介入する権利が与えられます。

その代わりに、もし株主となっている企業が倒産した場合は、その株式の価値は無くなることを受け入れなければなりません。

1-1-2: 間接金融

次に、間接金融とは、

資金を必要としている企業が、銀行からお金を借りる金融

を指します。

間接金融では、企業は借りているお金を一定期間の後に利息を払って必ず返済しなければなりません。しかし、株式のような社員権を銀行に対して渡すわけではないので、基本的に経営に関する関与や介入を受け入れる必要はありません。

この違いを理解すると、メインバンク制の仕組みを深く理解できます。つまり、メインバンク制では、企業と銀行の間に長期的かつ緊密な金融取引関係が構築されることで、本来はお金を貸し出すだけ銀行が、あたかも主要株主のように企業の意思決定に影響をもたらす存在となることに大きな特徴があります。

もっともバブル経済崩壊以前においては、1-4で説明するように銀行が企業の株主となって、直接金融でも間接金融でも資金供給の役割を果たすケースも数多く見られました。

銀行が主要な株主でもないにも関わらず、企業の経営を支配していた状況は珍しくなかったです。これは日本固有のものであり、世界的に見ても独特なコーポレート・ガバナンスの形態であったとされています。(→コーポレート・ガバナンスに関してはこちらの記事)

1-2:メインバンク制の特徴

さて、学術的には厳密な定義が存在しないメインバンク制ですが、花崎(2014)によるとメインバンク制には次のような特徴があると述べています3花崎正晴『コーポレート・ガバナンス』岩波新書 55頁。

- 最も大口の債権者である

- 銀行のなかでは、最も株式保有比率が高い

- 出融資のみならず、預金業務、内外為替業務、社債管理者としての業務、さらにはM&Aなどに関する情報支援など当該企業と広範囲の金融取引関係を有する

- 長期継続的な金融取引関係を有する

- 役員を派遣する

- 当該企業が経営危機に陥った際に、中心的な役割を果たす

もちろん、すべてメインバンクがこれらの特徴を漏れなく満たしていたわけではありませんが、企業と銀行の間に上記の特徴が複数みられるようであれば、それはメインバンク制であると解釈できると花崎は指摘しています。

上記の特徴を見ても、メインバンクが単なるのお金の貸出人という機能を超えて、企業に対して指導力を発揮できる経営コンサルタントや監査役のような役割までも担っていたことがわかります。

もっとも、こうした特徴が企業にとっても、メインバンクにとっても都合が良かったからこそ、メインバンク制という独自の金融システムが日本中で採用されていたという側面もあります。

企業側のメリットについては次の1-3で詳しく解説しますが、銀行にとって信頼できる企業と継続した関係を構築することで、安定的な収入を期待できることがなによりも重要であったとされています。

1-3:メインバンク制を採用するメリット・デメリット

日本固有の金融システムであるメインバンク制ですが、メインバンクを持つ企業には主に次のようなメリットでデメリットがありました。

1-3-1:①メリットーリスクシェアリング機能

まず、リスクシェアリング機能があることが挙げられます。メインバンク制におけるリスクシェアリング機能とは、

メインバンクと企業との間に暗黙的な保険契約が結ばれ、金融市場の需給変動リスクや企業の経営上のリスクに対処している機能

を指します4花崎正晴『コーポレート・ガバナンス』岩波新書 57頁。

もう少し具体的に説明すると、金融市場がひっ迫して金利が高く、借り手の企業にとって厳しい環境では、メインバンクは市場相場よりも若干低い金利で資金を貸し出します。

逆に、市場相場で安定し金利が低い場合には、企業は市場相場よりもあえて高い金利で資金を借りることで、突如起こりうる経済危機に際して資金不足を心配することがなくなります。

結果的に、メインバンクが企業にとってのセーフティーネットのひとつになります。

1-3-2:②メリットー情報サービスの提供

メインバンクとは、ただの融資機能のみならず、広範囲の金融および情報サービスの提供の役割も担っていることにも特徴があります。

メインバンクは、融資後も企業に対して広範囲の金融および情報サービスを提供することで、継続した経営改善と企業価値の向上に取り組むケースがよく見られます。

企業としては、高い顧問料や情報料を払って別の経営コンサルタント会社などから情報サービスを受けるよりも、自社の事業内容や財務状況をしっかりと把握しているメインバンクから指導を受けるほうが効率が良いです。

実際に、メインバンク制を採用していた多くの企業が銀行からの役員や顧問を受け入れていたとされています。

1-3-3:①デメリットーコーポレート・ガバナンスの欠如

メインバンクはその仕組みと特徴から、本来は単なるお金の貸し手に過ぎない銀行が、あたかも主要株主のように融資先の企業の意思決定に影響をもたらす存在となってしまいます。これはコーポレート・ガバナンスにおける重大な問題を生み出す可能性があります。

1-1でも説明したように、資本経済における企業の所有権とは本来、出資者である株主に帰属すると考えるのが最も一般的な認識です。しかし、メインバンク制では時に、メインバンクが株主や経営者を上回るような影響力をもってしまうことがあります。

確かに、株式の持ち合いによって銀行が株主のひとりとなるようなケースもありました。(→株式持ち合いに関してはこちらの記事)

しかし、企業のメインバンクでもある銀行の企業の発言力は他の株主を圧倒してしまうことが多く、メインバンクが実質的な会社の支配者となってしまえば、本来の企業統治の形が歪められてしまう事態が引き起こされてしまいます。

1-3-3:②デメリットー事業の将来性に関するリスク

銀行融資では、銀行の融資担当者がその企業の事業内容を審査し、融資の可否を決定するという性質上をもっています。そのため、まだ収益化はできていないが将来性が期待できる事業に対しては適切な融資がおこなわれにくいというデメリットがあります。

銀行としては、融資した貸付金は必ず返済してもらわなければならないため、事業を審査する際には、どれだけその事業の成功確率が高いかどうかで融資の可否を判断する必要があります。

ゆえに、企業側として将来性があるために資金を融資してもらいたいと思っている事業であっても、銀行側がその事業の将来性や可能性を適切に評価できなければ、その事業を立ち上げるのは難しくなります。

1-4:メインバンク制を中心とした企業グループ

銀行がメインバンク制の形態をいくつもの企業と構築していったことで生まれたのが、ひとつの都市銀行を頂点とする「企業集団」です。

企業集団とは、

都市銀行を中心とする総合商社や重化学工業等からなる巨大企業の連合体のこと

集団内で相互に株式を持ち合い、都市銀行が集団内の意見調整を試みることで、あたかも同一の意思をもつ巨大な企業群を形成しました。

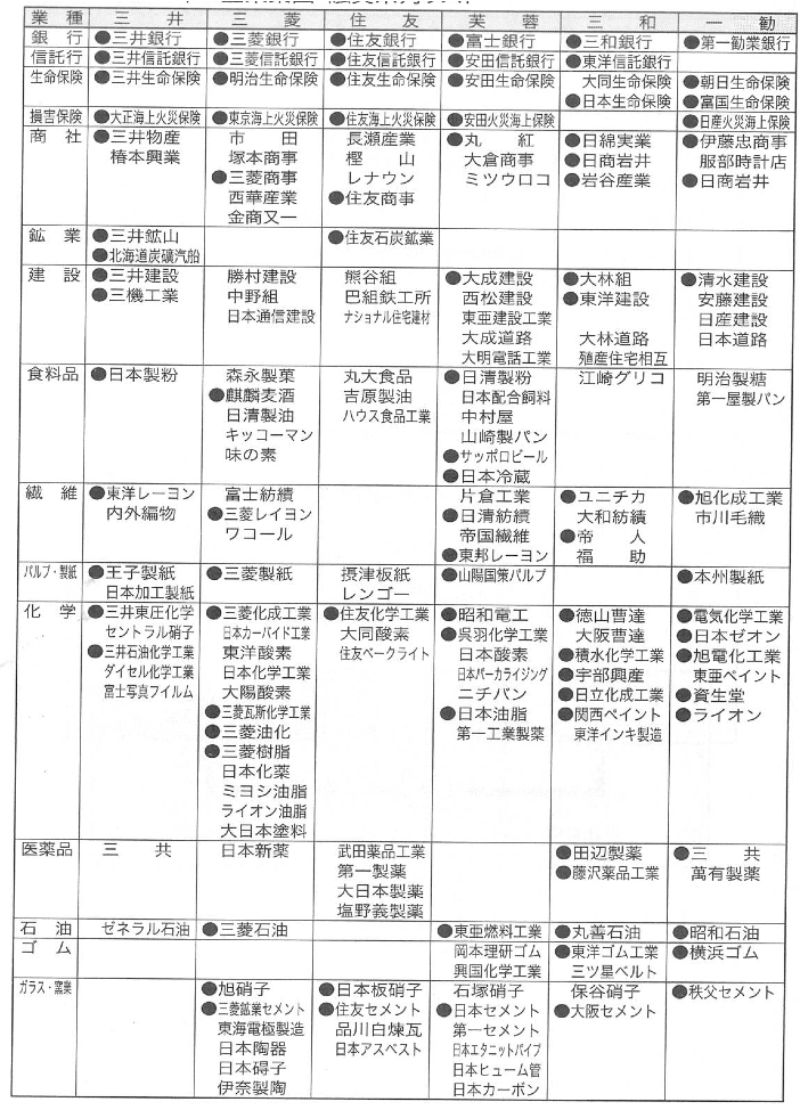

図1は6大企業集団と呼ばれる銀行を中心とする6つの巨大企業集団のグループ会社一覧を示した図です。

図1 1974年の企業集団・融資系列リスト5菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 188頁

図1 1974年の企業集団・融資系列リスト5菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 188頁

企業集団では、属するほぼすべての企業が企業集団を束ねる都市銀行との間にメインバンク制を築いていたとされています。

そのなかでも特に都市銀行は単なる銀行としての資金融資の役割だけでなく、企業集団内の意思決定におけるリーダー的役割を果たすことで、企業集団に大きな利益をもたらしたと考えられています。

- メインバンク制とは、銀行が長期的な結びつきを通して企業経営を監視、規律づける日本特有の金融システムである

- 企業と銀行の間に長期的かつ緊密な金融取引関係が構築されることで、本来はお金を貸し出すだけ銀行が、あたかも主要株主のように企業の意思決定に影響をもたらす存在となることに特徴がある

2章:メインバンク制の成立から崩壊の歴史

さて、2章ではメインバンク制の歴史を詳しく解説していきます。

2-1:メインバンク制の成立

日本企業が資本調達の手段を直接金融より間接金融に頼るようになったきっかけには、戦後の財閥解体があったと考えられています。(→財閥に関してはこちらの記事)

菊池は以下の書物で、戦後の状況を以下のように述べています6菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 181頁。

教科書通りであれば、株式会社は株式を発行し、株式市場から資金を調達する。しかし、戦後の占領政策で日本の資産家層は徹底的に解体させられ、株式市場での大量の資金を調達することは難しかった。

つまり、戦後すぐの状況で資産形成ができていない個人や法人からの出資による直接金融が期待できなかったため、当時の企業はやむを得ず銀行からの融資を受けたと指摘しています。

実際に、日本企業の自己資本比率は、戦前の1920年には68.5%であったのに対して、戦後の1960年代には24.9%と半分以下まで低下した、と菊池は同書で指摘しています7菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 181頁。

その結果、融資を受けている企業は資金のほとんどを借入金に頼ることになってしまい、本来は、直接的に経営に関与する権利を持たない銀行の言うことを聞かざるを得なくなってしまったと考えられています。

つまり、メインバンク制とは、

望まれるべくして創り上げたシステムというよりも、当時の日本経済の状況なども含めて、ほとんどの企業が銀行に頼らざるを得ない実情によって築き上げられたシステムである

と言えます。

歴史的にみれば、日本経済の金融市場の未発達がきっかけで築き上げられていったメインバンク制ですが、高度経済成長期においてはその独特の特徴やメリットを武器に、日本経済の急成長の原動力になりました。

また、企業が設備投資資金のような巨額な資金調達を必要としているとき、メインバンクを築くことができていれば、その融資が円滑におこなわれ、企業は内部資金に制約されない大胆な投資ができました8花崎正晴『コーポレート・ガバナンス』岩波新書 62頁。

つまり、高度経済成長期に日本企業が諸外国の企業と比べ高いパフォーマンスを発揮できたのは、日本固有のメインバンク関係が有効に機能し、設備投資のファイナンスがスムーズにおこなわれたことがひとつの要因であったと言えます。

2-2:メインバンク制の解消

メインバンク制の大きな転機となったのが、バブル経済崩壊後に全国の銀行で相次いだ金融不安でした。

バブル経済崩壊によって銀行が抱えた莫大な不良債権に加えて、景気低迷による資金需要の低下により、都市銀行の財務状況はみるみる悪化します。

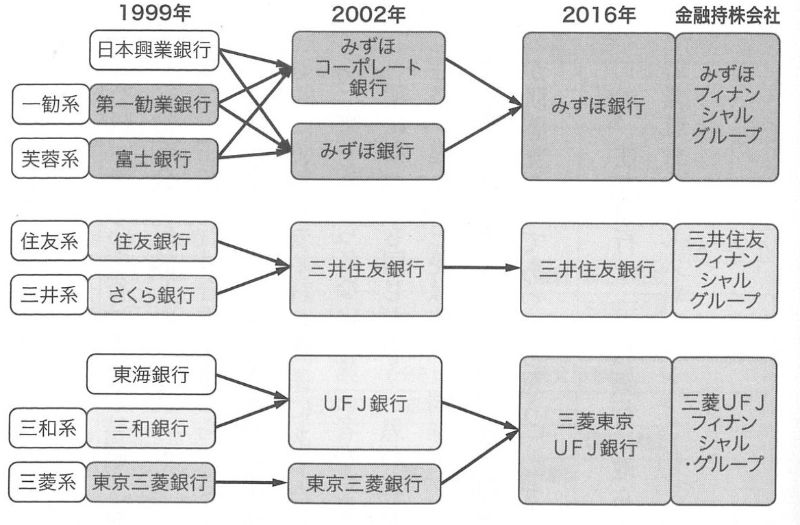

そして、1999年から2002年にかけて、それまで競合していた都市銀行同士の経営統合が相次いで発表されたことで、長きにわたって日本国内で続いたメインバンク制は解消の動きを見せることになります。

図2 メガバンク再編9菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 241頁

図2 メガバンク再編9菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』KADOKAWA 241頁

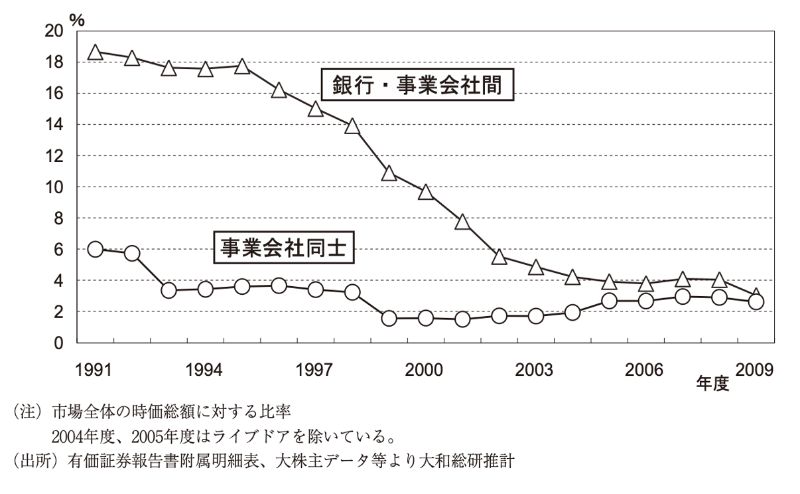

特に、2000年前後のメインバンク制の解消の動きは顕著です。図3の業態別の持ち合い比率の推移を見てみると、メインバンク制の特徴のひとつであった銀行と会社間による株式の持ち合い比率が急激に低下しており、銀行の影響力の低下が鮮明となっています。

図3 業態別の持ち合い比率の推移10伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)22頁

図3 業態別の持ち合い比率の推移10伊藤正晴「株式持ち合いの変遷と展望」『金融』(772)22頁

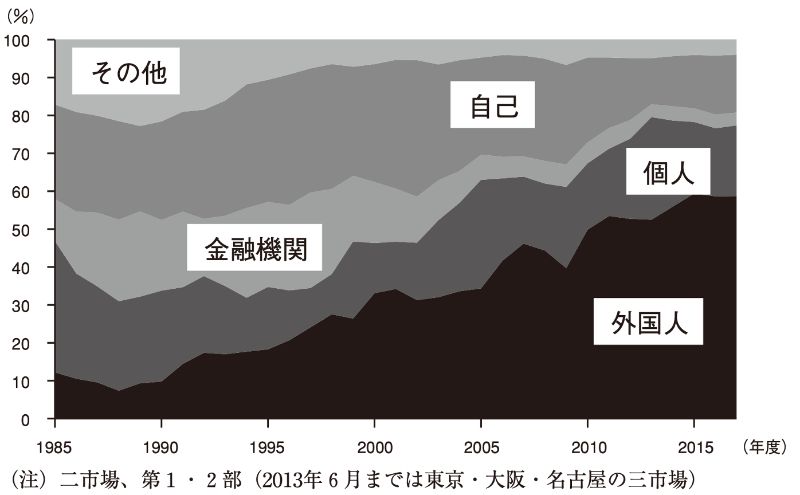

また、影響力の低下した銀行の代わりに、日本市場に大きな影響力を持つようになったのが海外投資家です。図4は投資部門別の株式売買状況を示したものです。バブル経済崩壊後間も無く、海外投資家による株式の売買は急激に増加しており、減少した銀行の株式の売買を補うような動きを見せています。

図4 投資部門別の株式売買状況11井出真吾「日本の株式市場の現状と課題」『月刊資本市場』(12) 4頁

図4 投資部門別の株式売買状況11井出真吾「日本の株式市場の現状と課題」『月刊資本市場』(12) 4頁

また、日本国内のコーポレート・ガバナンスに関する情報公開のルールが、より欧米的な仕組みに変更になったことも相まって、銀行と法人間の暗黙的な結びつきはますます解消されていきました。

上記のような海外投資家の増加に加え、情報システムの整備により直接金融市場は飛躍的に発達しており、旧来のシステムとも言えるメインバンク制は今後も解消の動きを見せると予測されています。

しかし日本経済に根付いた金融システムであるメインバンク制が完全に撤廃されるとも考えにくいです。実際に、直接金融では資金調達の難しい中小・零細企業では、いまだにメインバンク制の形をとっている企業も数多く存在しています。

また、大企業でも特定の銀行を懇意にしているケースは非常に多く、バブル経済崩壊以前ほどではないにしてもメインバンク制は日本経済を支えていくひとつのシステムとしてしばらくは残り続けると考えられます。

- メインバンク制とは戦後の日本経済の状況なども含めて、ほとんどの企業が銀行に頼らざるを得ない実情によって築き上げられたシステムである

- 高度経済成長期に日本企業が諸外国の企業と比べ高いパフォーマンスを発揮できたのは、日本固有のメインバンク関係が有効に機能したことがひとつの要因であった

3章:メインバンク制に関するおすすめ本

メインバンク制に関して理解を深めることはできましたか?

以下では、メインバンク制に関する解説本を紹介しています。ぜひ手に取って読んでみてください。

オススメ度★★★ 花崎正晴『コーポレート・ガバナンス』(岩波新書)

日本固有のコーポレート・ガバナンスの形態であるメインバンク制をその歴史とともにわかりやすくまとめている1冊です。

オススメ度★★★ 菊池浩之『三井・三菱・住友・芙蓉・三和・一勧 日本の六大企業集団』(KADOKAWA)

メインバンク制をもっとも活用していた企業集団についてその全体像をまとめた1冊です。メインバンク制が企業集団内でどのように生かされていたかがわかります。

一部の書籍は「耳で読む」こともできます。通勤・通学中の時間も勉強に使えるようになるため、おすすめです。

最初の1冊は無料でもらえますので、まずは1度試してみてください。

また、書籍を電子版で読むこともオススメします。

Amazonプライムは、1ヶ月無料で利用することができますので非常に有益です。学生なら6ヶ月無料です。

数百冊の書物に加えて、

- 「映画見放題」

- 「お急ぎ便の送料無料」

- 「書籍のポイント還元最大10%(学生の場合)」

などの特典もあります。学術的感性は読書や映画鑑賞などの幅広い経験から鍛えられますので、ぜひお試しください。

まとめ

最後にこの記事の内容をまとめます。

- メインバンク制とは、銀行が長期的な結びつきを通して企業経営を監視、規律づける日本特有の金融システムである

- メインバンク制とは戦後の日本経済の状況なども含めて、ほとんどの企業が銀行に頼らざるを得ない実情によって築き上げられたシステムである

- 高度経済成長期に日本企業が諸外国の企業と比べ高いパフォーマンスを発揮できたのは、日本固有のメインバンク関係が有効に機能したことがひとつの要因であった

このサイトは人文社会科学系学問をより多くの人が学び、楽しみ、支えるようになることを目指して運営している学術メディアです。

ぜひブックマーク&フォローしてこれからもご覧ください。→Twitterのフォローはこちら